×

The platform for the Entire Casting Industry

Partner

Firmen Nachrichten

Topic Lost Foam

Feinguss – Die globale Marktübersicht

Lesedauer: min

| Bildquelle: www.investmentcasting.org

Von Tim Sullivan, Geschäftsführer, und Merrin Muxlow, Direktorin für Partnerschaften und Marketing, Investment Casting Institute (Quelle: INCAST)

Zusammenfassung

Der globale Feingussmarkt startet 2025 mit positiver Dynamik in ausgewählten Sektoren und Regionen. Der Gesamtmarkt wird jedoch durch strukturelle Einschränkungen und eine uneinheitliche Nachfrage gebremst.

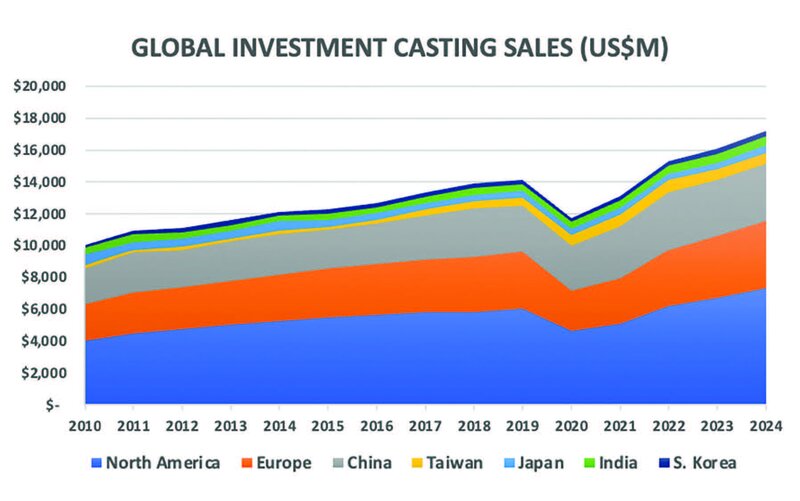

Der weltweite Umsatz erreichte 2024 17,2 Milliarden US-Dollar, getragen vor allem von hochwertigen Anwendungen in Nordamerika, Europa und China. Hinter diesen Zahlen zeigt sich jedoch ein stark differenziertes Bild: Während hochwertige Segmente weiterhin florieren, bremsen die allgemeine Industrie und schwächere Regionen die Gesamtdynamik.

Besonders Luft- und Raumfahrt, Verteidigung sowie industrielle Gasturbinen (IGTs) dürften auch 2025 kräftig wachsen – angetrieben durch anhaltende Auftragsrückstände bei OEMs, steigenden Energiebedarf und globale Verteidigungsinvestitionen. Die Nachfrage nach Automobilgussteilen bleibt stabil, unterstützt durch die fortgesetzte Produktion von Verbrennungs- wie auch Elektrofahrzeugen. Schlüsselkomponenten wie Turbolader, Thermogehäuse und Antriebsstrukturen bleiben plattformübergreifend unverzichtbar.

China und Nordamerika 71 % der Nachfrage ausmachten. Das Wachstum im Bereich Elektrofahrzeuge und politische Anreize verändern den Bedarf an Komponenten bis zum Jahr 2025.

Demgegenüber stehen Gussteile für die allgemeine Industrie vor schwierigen Rahmenbedingungen. Die Nachfrage nach Pumpen, Ventilen, Ölfeldausrüstung und Industriemaschinen leidet unter rückläufigen Infrastrukturinvestitionen sowie der Hinwendung globaler Käufer zu günstigeren Lieferanten. Das Marktwachstum konzentriert sich daher zunehmend auf Präzisionsanwendungen.

High-Value Added

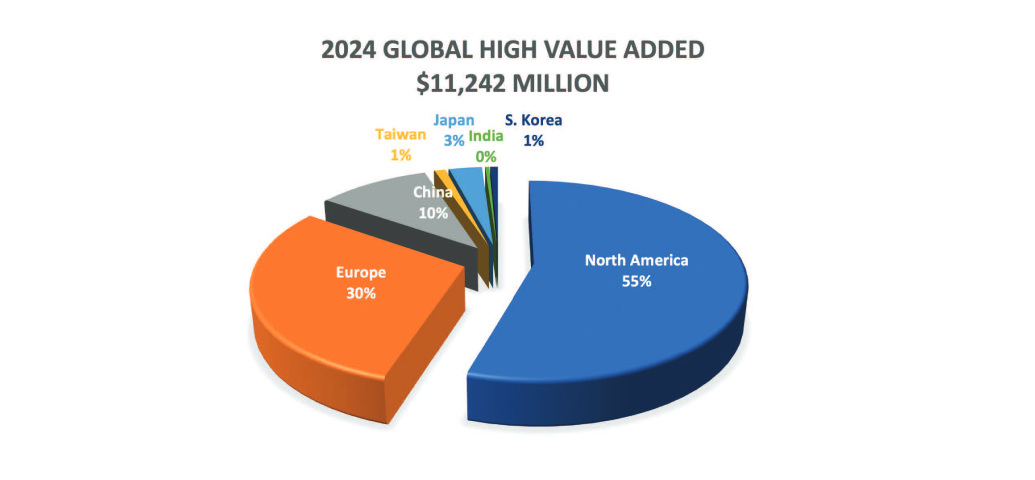

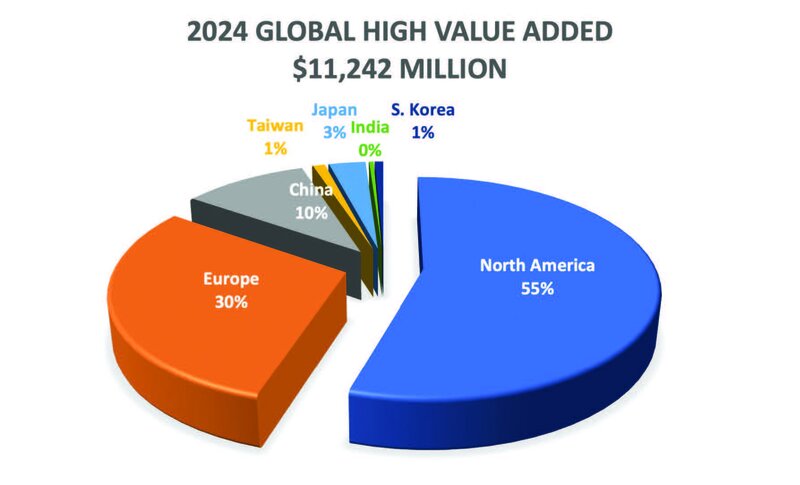

Hochwertige Anwendungen, darunter Luft- und Raumfahrt, Verteidigung und industrielle Gasturbinen, machten im Jahr 2024 insgesamt 11,24 Milliarden USD aus – rund 65 % des weltweiten Gesamtumsatzes. Nordamerika führte mit 6,16 Milliarden USD, gefolgt von Europa mit 3,36 Milliarden USD und China mit 1,15 Milliarden USD. Zusammen stellten diese Regionen 94 % des globalen Umsatzes mit hochwertigen Gussteilen. Ein Großteil dieser Nachfrage ist mit der Erholung der Luftfahrt verbunden. Die Flugzeugproduktion hat wieder angezogen, wobei zusätzliche Unterstützung durch die Verteidigungsausgaben insbesondere in den USA und NATO-verbündeten Ländern erfolgt.

Allerdings bestehen weiterhin Risiken: Flugzeughersteller stehen vor Engpässen in den Lieferketten, und die Verteidigungsausgaben in Europa sind sowohl politisch sensibel als auch ungleich verteilt. Gussteile für industrielle Gasturbinen verzeichneten 2024 ein moderates Wachstum, die Nachfrage könnte sich jedoch 2025 abschwächen, da die Investitionen in den Energiesektor sich normalisieren. Langfristig bleibt der Ausblick jedoch positiv, insbesondere da KI-gestützte Rechenzentren die Nachfrage nach effizienten, flexibel einsetzbaren Energiequellen antreiben.

Automotive

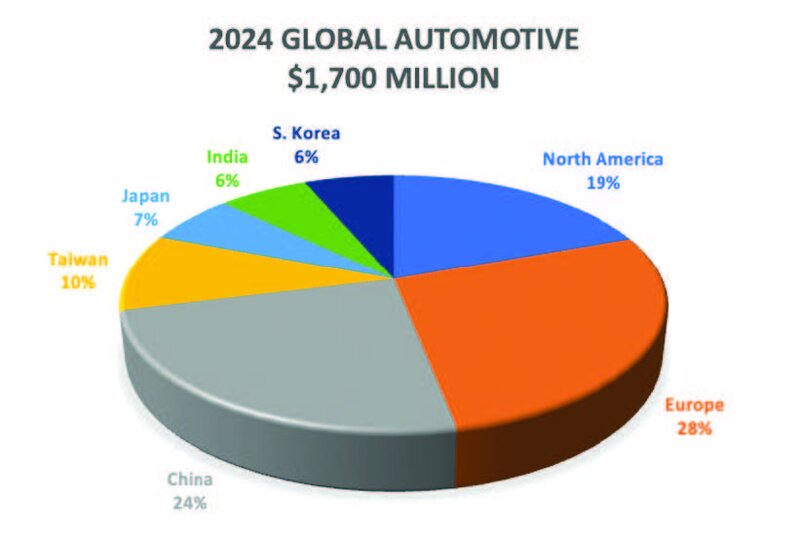

Die Nachfrage nach Automobilgussteilen blieb 2024 weltweit stabil bei 1,70 Milliarden USD. Europa führte mit 468 Millionen USD, gefolgt von China mit 410 Millionen USD und Nordamerika mit 330 Millionen USD. Zusammen machten diese drei Regionen 71 % des globalen Umsatzes mit Automobilgussteilen aus. Die Nachfrage bleibt über die verschiedenen Automobilsegmente hinweg stabil, etwa bei Turborädern, Kipphebeln und sonstigen Komponenten. Konsolidierungen von Plattformen und der Übergang zu elektrischen Antrieben verändern die Anforderungen an Gussteile. Leichtbau verdrängt zunehmend traditionelle Komponenten, während gleichzeitig durch Elektrofahrzeuge bedingte thermische und strukturelle Gussteile neue Nachfrage schaffen. In Europa treiben Emissionsziele die Lieferkette in Richtung Elektrifizierung. In China verlagern führende EV-Hersteller wie BYD die Produktion zunehmend ins eigene Haus, was zusätzlichen Druck auf kleinere Gusslieferanten ausübt.

Die nordamerikanischen OEMs balancieren die Produktion von Verbrennungs- und Elektrofahrzeugen neu aus, um auf sich wandelnde politische Rahmenbedingungen und Zolldynamiken zu reagieren.

Allgemeine Industrie

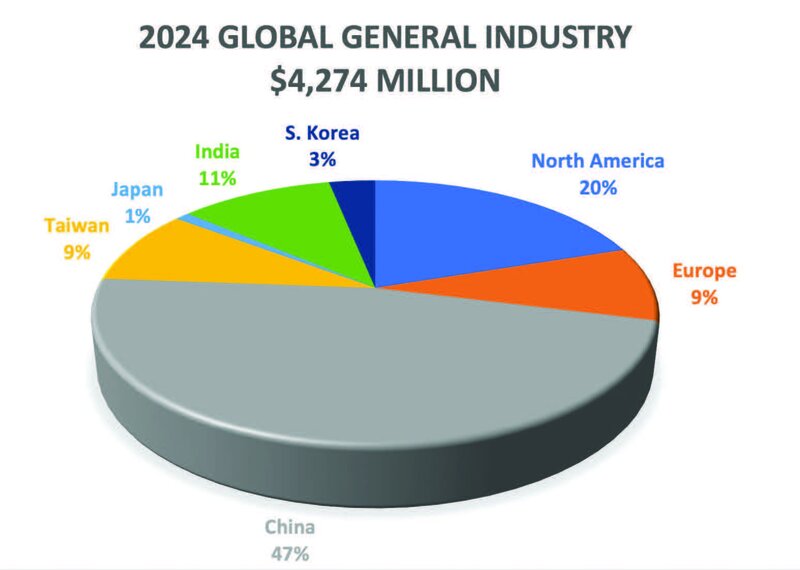

Anwendungen in der allgemeinen Industrie erzielten 2024 weltweit einen Umsatz von 4,27 Milliarden US-Dollar und blieben damit gegenüber dem Vorjahr stabil. China lag mit 2,02 Milliarden US-Dollar an der Spitze, gefolgt von Nordamerika mit 850 Millionen US-Dollar und Indien mit 450 Millionen US-Dollar. Zusammen machten diese drei Länder 76 % des weltweiten Umsatzes mit Gussteilen für die allgemeine Industrie aus. Zu diesem Sektor gehören orthopädische Implantate, Öl- und Gaskomponenten, medizinische Geräte, Transportmittel, Pumpen und Ventile sowie militärische Ausrüstung außerhalb der Luft- und Raumfahrt.

Nordamerika verzeichnete ein moderates Wachstum in den Bereichen Öl und Gas sowie medizinische Implantate, während Chinas allgemeine Konjunkturabschwächung die Nachfrage belastete. Indiens anhaltender Aufstieg spiegelt die starke Dynamik der heimischen Fertigungsindustrie und der Verteidigungsprogramme wider.

Regionale und sektorale Marktführer

Die globale Marktführerschaft konzentrierte sich weiterhin auf drei Regionen:

-

Nordamerika: 7,34 Milliarden US-Dollar Gesamtumsatz mit Gussteilen, was fast 43 % des globalen Marktes entspricht. Bemerkenswert ist, dass 84 % des Umsatzes mit Gussteilen in Nordamerika aus Anwendungen mit hoher Wertschöpfung wie Luft- und Raumfahrt, Verteidigung und Industriegasturbinen stammten.

-

Europa: 4,21 Milliarden US-Dollar, wobei der Sektor mit hoher Wertschöpfung eine führende Rolle in der Zusammensetzung des Gussmarktes spielte.

-

China: 3,58 Milliarden US-Dollar, wobei 56 % des Umsatzes auf Gussteile für die allgemeine Industrie entfielen, darunter medizinische Geräte, Öl und Gas sowie militärische Komponenten außerhalb der Luft- und Raumfahrt. Zusammen trugen diese drei Regionen fast das gesamte weltweite Nettowachstum in der Feingussindustrie bei. In anderen Teilen Asiens – darunter Japan, Indien, Taiwan und Südkorea – war das Wachstum moderat und konzentrierte sich auf Nischenbereiche. Es wird jedoch erwartet, dass die gesamte Region Asien-Pazifik, angeführt von China und Indien, langfristig ein Wachstumsmotor sein wird. Die beschleunigte Industrialisierung, die Expansion der heimischen Fertigung und steigende Investitionen in die Verteidigungs- und Energieinfrastruktur versprechen der Region eine anhaltende Dynamik im Bereich Feinguss.

Ausblick

Die Branche befindet sich in einer Zweiteilung: Hochwertige Sektoren wie Luft- und Raumfahrt, Verteidigung und Industriegasturbinen (IGTs) treiben das Wachstum voran, während andere Anwendungsbereiche, insbesondere in der allgemeinen Industrie, Anzeichen einer Stagnation zeigen. Da Reshoring, Nachhaltigkeitsvorgaben und Energiewende die Landschaft weiterhin umgestalten, wird die Nachfrage nach hochleistungsfähigen Präzisionsgussteilen steigen.

Präzisionsgussteile bleiben weiterhin an der Spitze, insbesondere in hochwertigen Sektoren, die spezielle Komponenten mit engen Toleranzen erfordern. Führende Hersteller in diesem Segment setzen zunehmend auf Strategien zur digitalen Transformation und nutzen dabei fortschrittliche Automatisierung, 3D-Druck für die Musterherstellung und digitale Qualitätskontrollsysteme.

Auch regionale Dynamiken spielen eine wichtige Rolle für die Zukunft des Marktes. Nordamerika, Europa und China dominieren weiterhin, wobei Nordamerika aufgrund seiner Fokussierung auf hochwertige Anwendungen führend ist.

Diese Regionen werden jedoch zunehmend durch den zunehmenden Wettbewerb und die sich verändernde Dynamik der globalen Lieferketten herausgefordert werden. Die Region Asien-Pazifik, insbesondere China und Indien, steht vor einem erneuten Wachstum.

Über Merrin Muxlow:

Merrin ist eine führende Marketing- und Forschungsfachfrau mit fundierten Kenntnissen im Industriesektor, insbesondere in den Bereichen Guss und fortschrittliche Fertigung. Sie leitet Partnerschaften für das Investment Casting Institute und ist Mitglied des Vorstands der Investment Casting Foundation und des METAL for America Advisory Council. Als Strategin und Autorin bringt sie ihre Perspektive auf die gesamte Industrielandschaft ein – von der Personalentwicklung und der Widerstandsfähigkeit der Lieferkette bis hin zum Einsatz von Technologien in Gießereien.

Über Timothy Sullivan

Tim verfügt über mehr als 30 Jahre Führungserfahrung in der Feingussbranche und war zuletzt als Vice President of Corporate Affairs and Services bei Hitchiner Manufacturing tätig. Über seine Führungsrolle in der Industrie hinaus hatte Tim Treuhänderfunktionen beim Aircraft Builders Council und mehreren Gesundheitsorganisationen in New Hampshire inne, was sein Engagement sowohl für den Fortschritt der Branche als auch für die Gemeinschaft unterstreicht. Tims fundiertes Fachwissen, seine starken Branchenbeziehungen und seine strategische Vision machen ihn zu einer idealen Besetzung, um ICI in die nächste Phase zu führen.

Quelle: www.investmentcasting.org

Firmeninfo

Investment Casting Institute

1 Paragon Drive, Suite 113

NJ07645 Montvale

Telefon:

E-Mail:

info(at)investmentcasting.org

Web:

www.investmentcasting.org

Verwandte Artikel

-

Japan – ganz im Zeichen der 16. Weltkonferenz für Feinguss (WCIC2025) in Kobe

zum Artikel

-

Wall Colmonoy Ltd (Großbritannien) investiert 2 Millionen Pfund in fortschrittliche Vakuum-Präzisionsgussanlagen

zum Artikel

-

Timothy Sullivan zum neuen Geschäftsführer des Investment Casting Institute ernannt

zum Artikel

-

Pendeltrenncenter PTC von Reichmann: Effiziente Lösung für die Feinguss-Bearbeitung

zum Artikel

-

EICF 2025 Konferenz in Liverpool – Feinguss verzeichnet überdurchschnittliches Wachstum

zum Artikel

-

Liverpool ruft – 33. EICF Internationale Konferenz & Ausstellung 2025

zum Artikel

-

![[Translate to Deutsch:]](/fileadmin/_processed_/5/8/csm_270325-Doerrenberg_Slider_56739caa56.png "[Translate to Deutsch:]")

Foundry of Excellence – Dörrenberg Edelstahl GmbH: Präzision und Kompetenz in der Gussproduktion

zum Artikel

-

Investment Casting International Conference 2025 in Liverpool

zum Artikel

[516]